澜湄合作与人民币国际化

刘东民

新冠疫情和乌克兰危机正在推动全球化格局发生重大变化,国际货币体系的多元化变革也因此而进入“加速窗口期”。伴随全球产业链和供应链的调整,区域经济合作将成为未来一段时期国际经济发展的重要方向。中国、柬埔寨、老挝、缅甸、泰国、越南等六国于2016年共同发起的“澜沧江—湄公河合作”(以下简称“澜湄合作”),已经在水资源、经济、卫生、教育、文化和打击跨境犯罪等诸多领域取得了丰硕成果,不仅成为全球新型次区域合作的典范,还为人民币国际化创造了机遇。推动人民币在澜湄区域的广泛使用,以人民币国际化促进该地区的经济社会发展,不仅是打造澜湄命运共同体的重要手段,也是在新时期推进人民币国际化的可行路径。

一、利用澜湄合作推动人民币国际化的机遇

1、澜湄五国长期保持较高经济增速,与中国经贸合作实现快速增长

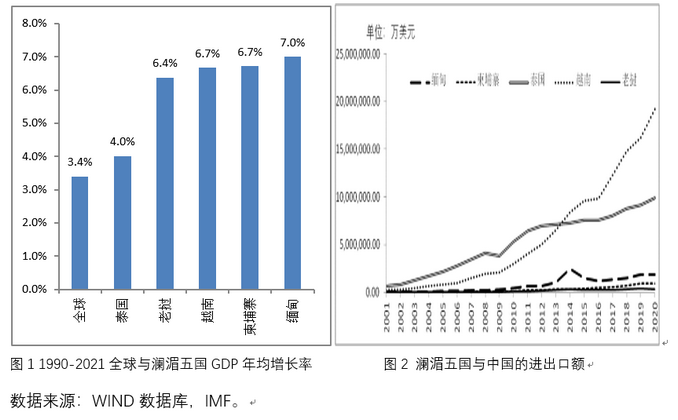

从1990年至2021年,澜湄五国整体的GDP平均年增长率为6.2%,显著高于全球3.4%的水平。从国别来看,除去泰国外的澜湄四国在过去32年里都实现了6%以上的GDP年均增长率,缅甸更是高达7%(图1)。中国与澜湄五国的进出口额从2001年的32亿美元增长到2021年的3980亿美元,年均增长率高达29%。从国别来看,越南和泰国是中国在该地区最大的贸易伙伴(图2),在2020年与中国贸易额分别达到1923亿美元和987亿美元。即使是与中国贸易规模最小的老挝,在2001年至2020年的20年间,也实现了与中国贸易年均增长10%的成绩。目前,中国已经成为越南、泰国、缅甸和柬埔寨的第一大贸易伙伴,老挝的第二大贸易伙伴。

长期持续的区域经济较高增长,反映出澜湄地区较为强大的内在发展动力和较为稳定的国家治理环境,这是中国与之开展深入全面合作、推动区域经济一体化的基础;中国成为澜湄国家最重要的贸易伙伴,这为中国在该区域推进人民币国际化创造了良好机遇。

2、澜湄合作进入全面深入发展阶段,资金需求强烈

自2016年澜湄合作机制建立伊始,区域六国就确立了新型次区域合作的“3+5合作框架”,即以政治安全、经济和可持续发展、社会人文为三大支柱,以互联互通、产能、跨境经济、水资源、农业及减贫为五大优先领域。2018年的第二次领导人会议又将澜湄机制的合作领域进一步拓宽,形成“3+5+X”的新模式。到目前为止,澜湄机制一共召开了3次领导人会议和7次外长会议。2022年7月,在缅甸举行的澜湄合作第7次外长会议上,澜湄六国同意高质量共建“一带一路”示范区、全球发展倡议先行区、全球安全倡议合作区;中方宣布,下阶段将推动实施“澜湄农业合作百千万行动计划”“、“澜湄兴水惠民计划”“、“澜湄数字经济合作计划”、“澜湄太空合作计划”“、“澜湄英才计划”、“澜湄公共卫生合作计划”等六大惠湄举措。

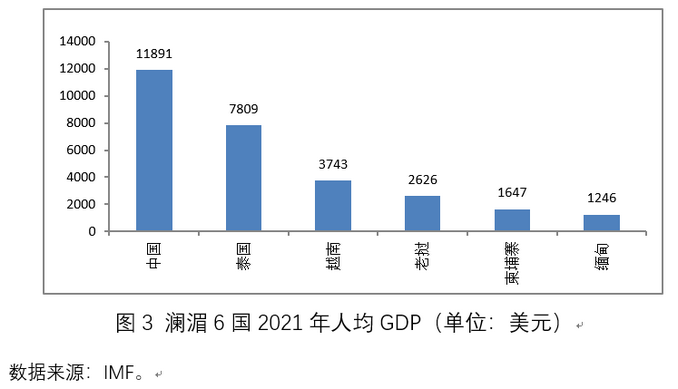

过去6年当中,澜湄合作的资金大部分依赖于中方投入,中方也愿意提供一定数量的公共产品来支持区域发展。根据世界银行2020年7月颁布的最新国家收入标准,澜湄区域的中国和泰国属于中等偏上收入国家,而越南、老挝、柬埔寨和缅甸则属于中等偏低收入国家(图3)。再考虑到各国的经济体量,可以预计未来澜湄合作中政府出资的大部分依然来源于中国。伴随澜湄机制进入全面深入合作的阶段,对于资金的需求将十分强烈,在中国提供的资金中包含人民币将是一个可行选项,这将为人民币国际化创造机遇。

3、IMF上调人民币在SDR中的权重,人民币国际化再添动力

2022年5月,国际货币基金组织(IMF)完成了对于特别提款权(SDR)货币篮子进行的五年一次定值审查,这是人民币2016年加入SDR货币篮子后的第一次定值审查。IMF在完成审查后宣布,将人民币在SDR货币篮子中的权重从10.92%上调至12.28%,这是人民币国际化的又一次重要进展,不仅意味着国际社会对于近年来中国的经济发展与金融开放给予认同,更是为进一步的人民币国际化提供了助力。

纳入SDR货币篮子需要同时满足“出口标准”和“可自由使用标准”,前者为贸易指标,后者为金融指标;在SDR定值审查中,使用的也是这两个指标,即考察篮子货币在国际贸易当中的占比和在国际金融业务当中的占比。本次IMF定值审查当中,人民币在出口份额、官方外储占比和外汇交易占比三个方面有所上升,因而在SDR当中的权重获得上调。IMF的SDR定值审查基于严谨的量化测算结果,在很大程度上反映了各个篮子货币在全球使用的广度、深度和便利程度,因此,人民币在本次SDR的权重上调既是人民币国际化取得进展的自然结果,也是推动国际社会以更大意愿接受人民币的助力。基于这样的背景,我国在澜湄合作中推进人民币国际化,将会拥有广阔的前景。

二、澜湄区域推动人民币国际化面临的挑战

1、澜湄五国金融业欠发达,与人民币业务相关的金融基础设施落后

澜湄五国当中除去泰国外均属于中等偏低收入国家,这些国家的经济增长主要还是依赖第一和第二产业的发展,作为第三产业的金融业普遍较为落后,金融机构为企业和个人提供金融服务的能力有限,制约了人民币业务在这些地区的开展。缅甸和老挝均和中国接壤,但是其边境口岸缺乏银行等金融机构,仅有的几家银行也缺少现代金融工具,无法高效地进行人民币结算和清算。澜湄五国对于中国人民银行开发的跨境人民币支付系统CIPS参与程度较低,只有少数几家间接参与者,缺乏直接参与行,导致这些国家与中国的人民币跨境支付还需要借助SWIFT网络来实现。

2、少数澜湄国家对于同中国合作持有矛盾心理,对人民币国际化有所防范

澜湄五国和中国地缘相近,经济相通,文化相融,澜湄合作整体上受到区域各国的欢迎,建立区域命运共同体已经成为六国的共识。但是,在具体的合作路径上,少数澜湄国家还是持有矛盾心理,对人民币国际化也存有一定的担忧。

越南在与中国的合作态度上较为纠结。中国是越南最大贸易伙伴,而越南则是中国在东盟的最大贸易伙伴和全球第6大贸易伙伴。2021年,中越两国克服了新冠疫情的困扰,双边贸易额达到近1660亿美元,同比增长24.6%。两国的经贸合作正处于历史最好水平,而且还有较大的增长空间。但是,南海问题导致越南民众和政府对中国存有偏见,越南对与中国的合作项目有所防范。从上世纪90年代开始,中越边境的边贸、旅游和投资就开始大量使用人民币进行结算,但是越南政府直到2018年10月才批准两国边境地区可以使用人民币开展结算业务。近年来越美关系持续升温,中美博弈的大背景又使得越南在国际合作中存在“选边站”的纠结。

泰国是澜湄五国中经济体量最大、经济发展水平最高的国家,泰铢在澜湄地区具有一定程度的跨境使用便利。早在上世纪90年代,泰国开始推动金融自由化,并将泰铢的国际化作为一个重要目标。虽然亚洲金融危机的爆发使得泰国金融自由化进程遭遇挫折,但是推进泰铢的区域化一直是泰国政府发展金融产业、增强地区影响力的手段和目标之一。这就使得泰国在对待人民币国际化的问题上存在一些顾虑。

3、美国加息导致中美利差缩小,人民币短期进入贬值通道,导致境外持有人民币资产的意愿有所下降

2022年,由于通胀高企,美国进入加息通道,美联储分别于3月、5月和6月3次加息,累计幅度达到150基点。伴随联邦基金利率的提升,美元兑世界主要货币升值,而美国10年期国债收益率则从2022年5月开始升破3%。人民币兑美元贬值和中美利差缩小导致境外投资者持有人民币资产的意愿有所下降。从今年2月开始到5月底,境外投资者从我国的中央结算公司和上海清算所减持人民币债券累计达4108亿元,与1月份相比减持了10%。一般认为,美国加息大概率会延续到2023年或者2024年,因此人民币贬值和中美利差收窄的趋势有可能还会持续一段时间。需要注意的是,近2年新冠疫情当中,中国供应链表现出强大韧性,贸易顺差维持在高位,人民币出现大幅贬值的可能性较低。因此,美国加息对人民币国际化的负面影响是有限的。

三、通过澜湄合作推动人民币国际化的策略选择

人民币在澜湄区域的流通和使用,需要以深化区域合作、服务实体经济、提升当地居民福祉为目标,这样才能化解少数国家对人民币国际化的担忧。我国可以发挥政策性金融、开发性金融和商业金融的协同优势,以本国公共资本带动区域乃至全球私人资本,靠市场需求和政策支持的双轮驱动来促进澜湄地区的人民币国际化。

1、发起设立国际混合所有制的澜湄担保基金。

该基金由中国发起,澜湄区域六国共同参与,资金来自域内各国的政府投资、民间资本和国际金融资本,既包括人民币、泰铢和越南盾等域内国家主权货币,也包括美元、欧元等国际货币。设立该基金的目的是为域内国家面向全球的国际贸易融资提供担保,同时也为域内债券发行和跨境投资提供担保。其中,该基金的重要业务领域是为人民币结算的国际贸易融资、国际投资和债券发行提供担保,从而推动人民币在澜湄区域的广泛使用。

目前,我国只有一家政策性出口信用保险公司——中国出口信用保险公司(简称中信保)。中国各级政府和企业也成立了一些担保基金,但是这些基金的担保能力远不能和中信保相提并论,更是无法参与国际担保业务。中信保在国际担保与保险业务上的业务压力巨大,难以为众多的国内民营企业参与全球化竞争提供优质服务,更不能为国外企业提供担保业务。澜湄六国的国际贸易增长迅速,域内有大量的企业参与全球化竞争,建立一家高信用级别的多边担保基金,是促进澜湄区域经济一体化、提升区域国家全球竞争力的重要手段。

澜湄担保基金采取国际混合所有制,既可利用公共资本撬动国内外私人资本,降低澜湄国家中央和地方政府的财政压力,也是中国政府承诺以“竞争中性”原则参与全球化的具体实践,能够获得国际社会的高度认同,是推动“一带一路“建设、引领全球金融治理的有效手段。

与投资基金相比,担保基金的特点在于,它既能够为企业提供信用增级,也可以同银行合作开展风险分担,从而有效支持贸易融资和债券发行。在与银行开展风险分担业务时,担保基金只需面向各家银行推动批发业务,即银行发放的贸易融资贷款如果遭遇损失,担保基金和银行按照事先约定的比例共同承担贷款损失。这种模式不仅减少了担保基金对众多企业的尽职调查工作量,也降低了其对企业的风险暴露水平,从而为担保基金持续成功运营提供了一定的有利条件。

2、发展湄公河次区域本币债券市场

本币债券是指一国在国际市场上发行的以本国货币计价的债券,而不是以美元等其他国家货币计价的债券,它包括政府债券、金融机构债券、企业债券和基础设施债券,等等。发展本币债券市场,是国际公认的降低货币错配风险、防范金融危机的有效手段。湄公河次区域本币债券市场的建设,可以使域内国家在境外融资方面降低对于美元的依赖,推动澜湄国家货币的区域内使用,自然也能促进人民币国际化。

澜湄地区发展本币债券市场,也是为基础设施建设提供债务融资的重要手段。澜湄合作的重点领域之一就是基础设施建设。基础设施项目周期长,资金需求量大,回报稳定,债务违约风险低。商业银行由于面临资金期限结构和监管规则的限制,难以对基础设施提供大量的贷款支持,而债券融资的长期限、低风险与基础设施建设有较高匹配度。此外,基础设施债券的收益率通常高于政府债券,对投资者更有吸引力。因此,从2008年全球金融危机之后,全球基础设施债券融资发展迅速。在欧洲基础设施项目融资中,债券融资与银行贷款的比例从2008年的1:32上升至2014年的1:3。全球基础设施债务(券)基金2020年共获得了201.3亿美元的资金,比2019年的170.3亿美元高出18%,是10年前的16倍。

成功开展债券融资的关键之一是通过信用增级降低融资成本和违约风险,上文中建议设立的澜湄担保基金,可以通过担保业务为债券发行提供信用增级,是本币债券市场发展的保障。通过基金担保,在澜湄五国发行人民币计价的基础设施债券,是人民币国际化促进澜湄区域实体经济发展的有效模式。

3、进一步推动我国政策性金融在澜湄区域的人民币业务

由于中国的基准利率和市场利率长期以来显著高于国际金融市场,中国进出口银行对外发放的“两优贷款”在贷款优惠度方面低于发达国家:我国“两优贷款”年利率为2%左右,期限一般不超过20年,而发达国家援助贷款利率一般在1%以下,期限可达30年。建议中国进出口银行 “两优贷款”中以人民币结算部分的利率降低到1%以下,期限延长至20-30年,使人民币贷款的优惠度达到甚至高于国际平均水平,从而促进澜湄区域跨境人民币贷款的使用。

中国企业在开展境外业务时,很多时候需要中国出口信用保险公司为其提供政策性保险,才能从商业银行获得贷款。中信保可以为在澜湄五国开展业务的中国企业提供更低费率的人民币贷款保险,从而促进商业银行为我国企业在澜湄五国项目提供更多的人民币贷款。

4、建设澜湄新型跨境支付系统

现行的全球跨境支付体系是高度中心化的系统,支付效率低而成本高。根据麦肯锡公司的调研,美国商业银行在跨境支付业务上花费的平均成本是国内支付的10倍多。在澜湄地区建立基于区块链的分布式跨境支付体系,可以大幅降低跨境支付成本,显著提升支付效率,还将促进数字人民币的跨境使用。在长期中,分布式跨境支付系统的应用,能够建立起稳定、高效、公正与包容的全球跨境支付网络,为国际货币体系的多元化变革做出重要贡献。

(本文发表于《银行家》2022年第8期)