欧元区边缘国国债收益率走势、成因及前景

陆婷

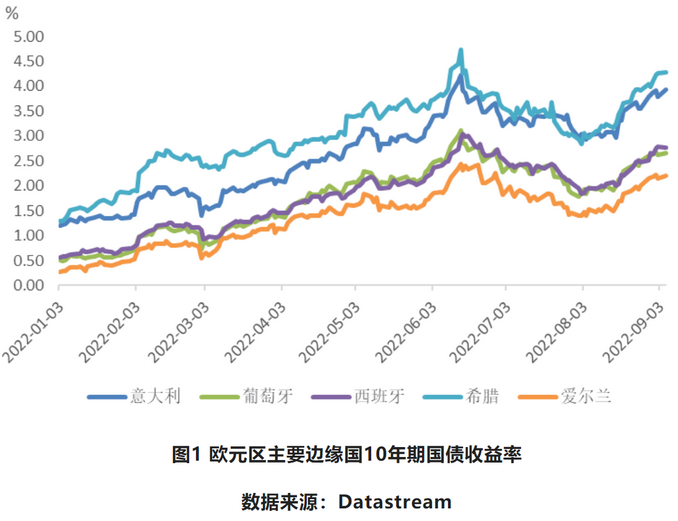

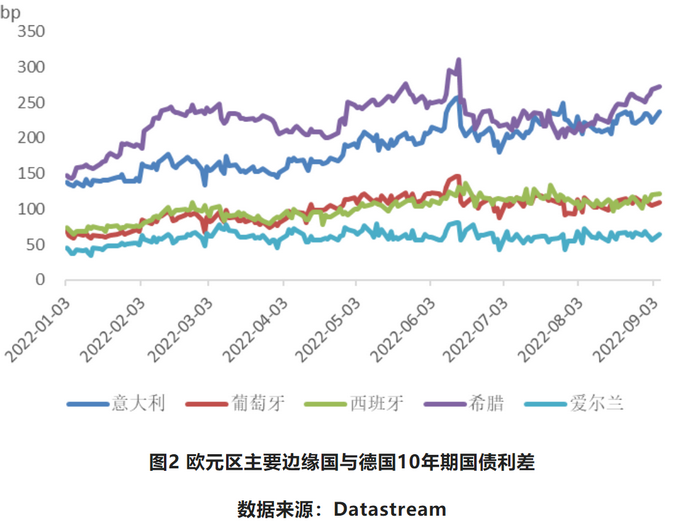

近期,欧洲主权债市场波动剧烈,意大利、希腊、葡萄牙、爱尔兰和西班牙等欧洲传统债务风险国的10年期国债收益率于6月冲高回落后,8月又重拾攀升势头。截至9月5日,上述五国10年期国债收益率较年初上升了194—298bp不等(见图1)。不仅如此,这些国家与欧元区核心国之间的利差也大幅走阔(见图2)。以意大利为例,意德两国10年期国债利差在9月初达到237bp,与年初相比上升了约100bp,接近2011年7月主权债评级调降前水平。这些欧洲传统债务风险国的国债收益率为何会出现如此大幅波动?其未来走势又将如何?欧债危机会否卷土重来?以下是笔者的简要分析。

一、欧元区主要边缘国国债收益率走势的成因分析

首先,持续走高的通胀预期是边缘国国债收益率整体呈上行趋势的基础性原因。受俄乌冲突和异常天气的影响,欧洲在今年面临着严重的能源短缺压力,能源价格暴涨导致整个地区的通胀水平居高不下。进入2022年,欧元区消费者调和物价指数(HICP)屡屡创下自欧元区成立以来的最高纪录,8月欧元区HICP更触及9.1%的高位,不仅超过7月的8.9%,还超过此前市场预期的9.0%。其中,能源类产品价格同比上涨38.3%,成为物价飙升的最大驱动力。从国别来看,意大利、爱尔兰和葡萄牙8月通胀率仍控制在两位数以内,分别为9.0%、8.9%和9.4%,而希腊和西班牙的通胀率则达到了11.1%和10.3%。高通胀会侵蚀债券价值,削弱其所提供的固定现金流的实际购买力,因此在高通胀预期下,投资者势必要求更高的名义收益率以补偿通胀造成的实际收益率折损,这就导致意大利、希腊、葡萄牙、爱尔兰和西班牙等国家长期国债收益率在2022年集体向上调整。

其次,欧洲央行快速收紧的货币政策也是推动边缘国国债收益率上行的重要因素。为遏制日益走高的通胀,欧洲央行于6月9日宣布正式开启欧元区货币政策正常化进程,并公布了加息时间表,计划在7月加息25个基点。消息传出后,欧洲主权债市场大幅震荡,意大利和希腊10年期国债收益率一度蹿升至4.2%和4.7%。随后,由于通胀形势超出预期,欧洲央行不得不在7月首次加息时就扩大了加息幅度,上调主要再融资利率、边际借贷利率和存款便利利率各50个基点,再次小幅推升了意大利等国的国债收益率。近一个月,欧洲能源危机仍在不断升级,“北溪1号”天然气管道迟迟无法恢复输气,德国和法国电力期货价格在8月底分别飙升至每兆瓦时850欧元和1000欧元,与去年85欧元每兆瓦时的价格形成鲜明对比。面对加速恶化的通胀前景,市场对欧洲央行将激进加息75个基点的预期不断升温,成为边缘国长期国债收益率最近迅速蹿高的主要推动力。

最后,边缘国不断上升的主权债务违约风险是其与核心国利差走阔的主要原因。相较于以德国为代表的欧元区核心国,欧元区主要边缘国的国家资产负债表较为脆弱,疫情期间为纾困私人部门,原本就已负担沉重的政府部门进一步扩张债务规模。2022年一季度末,意大利、希腊、葡萄牙和西班牙一般政府债务占国内生产总值(GDP)的比重分别达到152.6%、189.3%、127%和117.7%, 较疫情暴发前(2020年初)分别增加了18.5、8.6、10.4和19.4个百分点,表明上述四国疲弱的经济增长表现显然无法赶上公共债务的扩张速度。如今,欧洲央行加息带来的金融条件紧缩,不仅加剧了边缘国经济下行压力,还增加了其再融资的成本,从而降低了这些国家主权债务的可持续性。更高的违约风险伴随着更高的风险补偿,从而造成边缘国与核心国国债利差的扩大。

在欧元区边缘国之中,意大利政府的债务状况最为脆弱,违约风险最高。一方面,意大利主权债务的绝对规模庞大,约占意、希、葡、爱、西五国债务总量的60%,2023年即将到期债务约4000亿美元,偿债负担沉重。另一方面,意大利政治局势动荡,政治不确定性高,前任总理德拉吉因执政联盟分裂而辞职所引发的提前大选,很可能导致政府现有经济复苏计划难以有效推行,这对长期在零增长附近徘徊的意大利经济而言无疑是雪上加霜。因此,意大利国债收益率近期表现最为起伏不定,其与德国10年期国债的利差也时有跳涨,数度在237bp上下,值得密切关注。

二、欧元区主要边缘国国债收益率走势前景

未来一段时间,意大利、希腊、葡萄牙、爱尔兰和西班牙等边缘国的10年期国债收益率很可能仍将保持攀升势头。8月通胀数据表明,在俄乌冲突持续、能源危机愈演愈烈的影响下,欧洲通胀压力尚未显现出减轻迹象。不仅如此,欧元区高达4.3%的核心通胀意味着价格压力已从食品和能源蔓延到更广泛的经济领域当中,未来随着天然气和电力价格进一步的飙升,欧元区有可能会迎来两位数的通胀。同时,为遏制通胀进一步恶化,欧洲央行年内继续加息是大概率事件,这也为边缘国国债收益率向上调整提供了支撑。不过,如果核心国尤其是德国经济衰退速度超出预期,欧洲央行的加息步伐或将有所放缓,进而对收益率上升幅度形成一定限制。

欧元区边缘国与核心国间的利差有可能会在波动中进一步扩大。在能源短缺、通胀高企的背景下,欧元区边缘国短期内难以摆脱高债务、低增长的境况。一方面高通胀挤压了企业生产的利润空间,降低了企业资本支出意愿,另一方面也削弱了消费者购买力,抑制了需求扩张。自3月俄乌冲突爆发以来,欧元区消费者信心显著走弱,由2月的-9.6一路下跌至8月的-24.9,零售销售指数也出现环比负增长,显示出高通胀对经济增长的负向压力。这表明,在通胀得到有效控制之前,边缘国经济疲弱的局面仍将持续。与此同时,经济中的实际利率在未来几个月还会随着市场金融条件的收紧而进一步抬升,二者叠加之下意大利等国的债务违约风险也会有所上升。

不过,欧元区短期内爆发大规模债务危机,从而导致边缘国与核心国利差飙升至2011年欧债危机时水平的可能性相对较低。一是目前意大利、希腊、葡萄牙、爱尔兰和西班牙10年期国债收益率虽然不断走高,但与欧债危机前期(2010年末和2011年初)相比还相差甚远,表明这些国家的债务融资成本尚处于一个相对较低的水平。同样,各国衡量主权债务和银行违约风险的5年期信贷违约掉期(CDS)近期虽逐渐走高,但也远低于欧债危机时水平。

二是经历过上一次危机后,欧洲央行对于欧元区金融分化风险保持着较高程度的警惕。面对6月议息会议后意德两国10年期国债利差的大幅跃升,欧洲央行立刻召开了紧急会议,向市场表示将灵活运用紧急抗疫购债计划(PEPP)中的到期资金再投资,以保持货币政策传导机制的运作。随后,在7月议息会议上,欧洲央行又正式推出了传导保护工具(TPI),旨在防止欧元区借贷成本的无序扩大。欧洲央行的快速反应表明在经历欧债危机和新冠肺炎疫情后,目前欧洲央行内部一致性较高,且应对金融分化风险决心较强。

三是现阶段欧洲的救助机制和政策工具在应对边缘国债务风险方面较为充足。根据欧盟统计局数据,意大利、希腊、葡萄牙、爱尔兰和西班牙债务规模在2022年待偿债务约3500亿欧元,而欧洲稳定机制截至2021年末约有8270亿欧元总资产,其中现金及央行头寸约600亿欧元,短期内有能力实施救助。货币政策工具方面,欧洲央行除了PEPP资金灵活再投资、不设上限的定向购债工具TPI外,还有直接货币交易(OMT),三者均可用于购买边缘国国债,足以应对边缘国和核心国利差走阔。

四是自欧债危机以来,欧元区边缘国银行部门、居民部门以及企业部门都没有经历大规模的加杠杆过程,资产负债表健康程度优于欧债危机前水平。尤其是银行体系,在一系列监管改革后,资本充足率相对良好,欧盟内主要商业银行持有意大利、希腊、葡萄牙、爱尔兰和西班牙主权债务的比例亦有所下降。这削弱了主权债务违约风险向金融体系传导的链条,降低了由主权债务危机转而触发金融体系全面信用危机的概率。

尽管如此,从中期看,欧元区主要边缘国债务压力演变成危机的可能性并不能完全被排除。一方面,此次能源危机导致的高通胀,也在相当大程度上损害了欧元区核心国的经济状况。尤其是作为欧洲经济增长火车头的德国,由于其对俄罗斯能源依赖程度很高,且经济以传统制造业为主,企业生产和居民消费受打击严重,8月德国综合采购经理指数(PMI)已降至两年多的低点,9月消费者信心先行指数亦跌至-36.5,连续第3个月创下历史新低。核心国经济表现低迷意味着欧盟和欧洲央行对边缘国债务问题的救助能力可能会逐渐受到掣肘,从而威胁到救助效果。另一方面,根据历史经验,欧洲央行连续加息和评级下调是主权债务危机的重要推手,每次加息和评级下调后都会引发国债收益率跳升和流动性挤兑。因此未来还需要对金融市场流动性指标和信用风险指标保持关注,若出现欧洲央行连续大幅加息,且TPI等政策工具实施效果未及预期的情况,欧洲主权债务危机的风险或将迅速上升。

(本文发表于《中国外汇》2022年第18期。)