本文发表于《澎湃新闻》2022-01-11

2022年美国经济展望:在分歧中前进

杨子荣

2021年美国经济疫后反弹,失业率快速下降,通胀远超美联储长期目标水平。2022年美国消费增速料将回归常态水平,私人投资增速或将见缓,叠加宽松货币政策退出和财政刺激政策退坡,美国经济增速将明显回落。考虑到美国经济内生动能仍较为健康,“基建法案”的实施将拉动投资与就业,回落后的美国经济增速仍将显著高于疫情前水平。疫情反复、政策冲击、以及地缘政治危机是2022年影响美国经济增长的潜在风险点,美国经济将在分歧中前进。

一、2021年美国经济疫后反弹

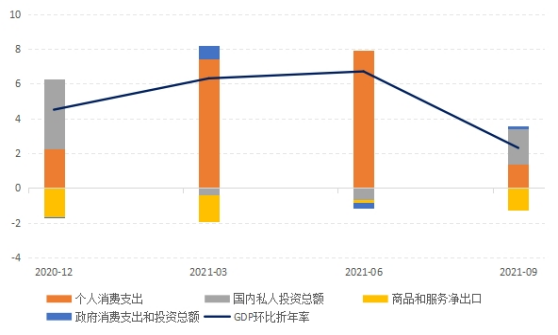

2021年财政纾困政策与宽松货币政策支撑美国经济快速复苏,供应链约束是重要障碍。受疫情冲击,2020年美国GDP增速降至-3.4%,陷入负增长。2021年,拜登政府的1.9万亿美元的经济救助计划保障了家庭和企业资产负债表的相对健康,宽松货币政策支持了家庭和企业能够以较低成本获得信贷,并促使美国经济在疫后反弹。图1显示,2021年美国经济增速反弹表现出以下特征:第一,1季度和2季度美国经济保持了较高的增速,3季度明显放缓。美国前三季度实际GDP环比折年率分别为6.3%、6.7%和2.3%。第二,受纾困政策影响,1季度和2季度个人消费支出是支撑美国经济增长的主要力量,分别拉动实际GDP环比增长7.44和7.92个百分点。第三,3季度国内私人投资替代消费成为支撑美国经济增长的最大动能,拉动实际GDP环比增长2.05个百分点。第四,受疫情防控不力影响,美国供给短缺问题严重,难以满足国内需求,导致经常项目逆差不断扩大,前三季度净出口分别拉动实际GDP环比增长-1.56、-0.18和-1.26个百分点。

图1 美国实际GDP增速(%)资料来源:美国经济分析局。

注:图中的堆积柱形图分别表示的是个人消费支出、国内私人投资总额、商品和服务净出口、政府消费支出和投资总额对实际GDP环比拉动率。

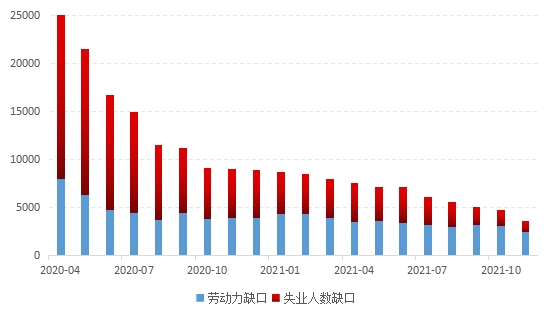

失业率快速下降,劳动力供给不足是主要矛盾。2020年4月美国非农就业人数减少2053.7万,失业率飙升至14.7%,创下大萧条以来最高纪录。随着经济重启和纾困政策的支持,美国的就业市场逐步复苏,并表现出以下特征:第一,失业率下降速度较快,截至2021年11月美国失业率已下降至4.2%,仅比疫情前高0.7个百分点。第二,劳动参与率恢复速度较慢,截至2021年11月美国劳动参与率仅恢复至61.8%,仍比疫情前低1.5个百分点。第三,薪资增速较快,高失业率、高职位空缺率与高离职率现象并存。2021年11月,美国平均时薪同比增速为4.8%,高于疫情前的3%;职位空缺率和离职率分别为6.6%和3%,高于疫情前的4.4%和2%,表明美国劳动力市场需求充足。第四,当前就业缺口主要由劳动力供给不足造成。与2020年2月相比,2021年11月美国就业人数缺口为355.7万人,其中,劳动力缺口高达239.6万人,失业人数缺口为116.1万人(图2)。这说明劳动力供给不足是阻碍美国就业复苏的主要因素。

图2 美国就业缺口(千人)资料来源:美国劳动部。

注:就业缺口、劳动力缺口和失业人数缺口皆是以当月的就业人数、劳动力人数、失业人数与2020年2月值相比。

通胀远超美联储长期目标水平。2021年4月美国核心CPI同比增速跃升至3%,核心PCE同比增速跃升至3.1%,此后,尽管美联储多次重申高通胀只是“暂时的”,但通胀水平持续上升(图3)。截至2021年11月,美国核心CPI达到4.9%,核心PCE达到4.7%,美联储也放弃通胀是“暂时的”表述。从通胀上行的原因来看,供需失衡是主要原因,供给短缺难以满足有效需求。从CPI分项来看,交通运输项、住宅项和能源项是今年4月以来美国CPI上涨的主要贡献者,11月美国交通运输项CPI同比上涨21.1%,住宅项同比上涨4.8%,能源项同比上涨33.3%。

图3 美国通胀(%)资料来源:美国劳动部、美国经济分析局。

注:核心CPI和核心PCE皆为同比增速。

二、2022年美国经济增速将回落至相对较高的位置

消费增速料将回归常态水平,消费类型从商品转向服务。第一,美国个人储蓄率回落至疫情前水平,难以支撑消费持续快速增长。在纾困政策的支持下,疫情期间美国个人储蓄率快速攀升,在2020年4月创下33.8%的纪录。截至2021年11月美国个人储蓄率降至6.9%,回落至疫情前水平。第二,剔除通胀后的个人实际可支配收入增长陷入停滞,2021年11月同比增速仅为0.05%,高通胀将影响居民的实际购买力。第三,2021年11月美国耐用品消费环比增速为-1.02%,非耐用品消费环比增速为-0.62%,而服务消费环比增速为0.46%,反映消费类型由商品转向服务。

房地产投资景气或已见顶,制造业补库存速度将放缓。疫情以来,低利率、财政纾困政策对于居民收入的补贴、以及疫情引发的居家办公需求是推动美国房地产繁荣的主要原因。目前来看,美国30年期住房抵押贷款利率已回升至3%以上,财政纾困政策对于居民的补贴也已停止,新屋开工的独栋住宅同比增速下降,这表明疫情引发的保持社交距离以及购房需求将回落。与此同时,上游原材料价格上涨、用工短缺等因素,导致新屋供给受限。综合来看,美国房地产投资景气或已见顶。另一方面,从2020年四季度开始,需求持续向好和降至较低水平的库存共振推动美国新一轮补库周期开启。截至2021年10月,美国制造业库存同比增速上升至11.11%,远高于疫情前水平。随着需求回落,若未来叠加通胀下行,美国企业进一步补库存意愿将下降。

就业将趋于更均衡复苏,劳动力供给不足仍是主要矛盾。第一,失业率将进一步下降,2022年底将达到或接近疫情前水平。美联储预计2022年底美国失业率将降至3.5%。第二,劳动参与率将继续提升,但不会恢复至疫情前水平。随着疫情进一步得到缓解,部分劳动力将重归市场,并引导劳动参与率回升。但考虑到疫情强化了55岁以上人口的退休意愿,这部分已提前退出劳动力市场的人口可能不再重返市场,劳动参与率将显著低于疫情前水平。第三,长期失业人数将进一步下降。一般而言,失业时间越长,重新找到工作的难度将越大。然而,由于美国劳动力市场需求旺盛、供给相对不足,这降低了失业人口再就业的难度。截至2021年11月,美国失业超过27周以上人数降至219万,占比降至32.1%,而2021年3月美国失业超过27周以上人数曾高达421.8万,占比高达43.4%。第四,受疫情冲击严重的行业,就业复苏将取得进一步进展。截至2021年11月,与疫情前相比,美国非农就业人数恢复程度已达到97.4%,休闲和酒店行业就业人数恢复程度达到92.1%,运输仓储行业就业人数恢复程度达到103.6%。随着工资的提升,劳动力短缺部门的劳动力供给有望增加,并加速该行业的就业复苏。2021年11月美国休闲和酒店行业的平均时薪同比增速已高达12.4%,而运输仓储行业的平均时薪同比增速为6.8%。

通胀有望冲高回落,通胀中枢或显著高于疫情前水平。第一,从基本面来看,随着供应瓶颈趋于缓解、美国家庭消费增速下降以及消费类型由商品转向服务,美国通胀缺乏持续上涨动能。第二,从通胀预期来看,截至2021年11月,密歇根大学消费者未来1年通胀预期的均值、中值分别为6.8%、4.9%,未来第5-10年通胀预期的均值、中值分别为3.8%、3.0%,显示通胀预期短期高于长期,即通胀预期尚未从短期向长期完全传导。第三,宏观政策不支持美国通胀加速上行。拜登政府的1.75万亿美元“重建美好未来法案”前途存疑,宽松货币政策退出在即,将抑制通胀继续上行。综合来看,美国通胀有望在2022年冲高回落,但可能在相对较高的位置持续较长时间。美联储预计2022年底美国核心PCE将回落至2.7%。

经济增速在2021年4季度反弹,2022年将回落至高于疫情前水平的位置。WEI是反映美国经济运行状况的高频指标,该指标在2021年3季度明显回落,在4季度企稳反弹,表明美国经济增速在经历了3季度的放缓后、在4季度有所提速。ECRI领先指标通常早于WEI对经济拐点做出反应,ECRI领先指标在3季度末企稳反弹,也暗示美国经济增速将在4季度提速(图4)。美国亚特兰大联储GDPNow model于12月23日估计美国4季度实际GDP的环比折年率为7.6%,显著高于3季度的2.3%。由于奥密克戎变体将会显著影响美国服务部门和劳动力供应,加剧全球供应链约束,2022年1季度美国经济增速可能再次明显回落。受宽松货币政策退出和财政刺激政策退坡的影响,2022年全年美国经济增速将有所回落;与此同时,在疫苗接种继续推进、供应限制趋于缓解以及“基建法案”开始发力的支持下,2022年美国经济仍将获得相对较高速度的增长。美联储预测2022年美国GDP增速将回落至4%,OECD预测2022年美国GDP增速将回落至3.73%。

图4 美国经济增速(%)资料来源:美国纽约联储、wind。

三、2022年美国经济增长潜在风险点

第一,疫情的走向仍是影响美国经济复苏路径的主要因素。美国疾控中心数据显示,近期美国单日新增新冠确诊病再创新高,其中95%感染的是新冠病毒变异毒株奥密克戎,奥密克戎正在引爆美国新一轮疫情。受此影响,美国新年假期数以千计航班遭取消,外出就餐和休闲娱乐活动减少,部分员工可能推迟重返岗位时间,加剧美国劳工短缺问题,并拖累服务业消费增长。鉴于奥密克戎毒株的高传染性和低重症率特征,市场对于奥密克戎是否会重创美国经济存在较大分歧,但一致认为将会显著拉低2022年1季度美国经济增速。

第二,美联储加息可能导致美股大幅回调。2021年11月美股标普500席勒市盈率进一步上升至39.19,接近2000年互联网泡沫危机之前的水平,反映美股存在较高的估值泡沫。若美国通胀居高不下,并迫使美联储加息,可能刺破美股泡沫,引发金融市场剧烈动荡。此外,美联储加息还会推高融资成本和金融环境收紧,将对利率敏感性行业的复苏产生影响。

第三,地缘政治危机是影响美国经济复苏的重要潜在威胁。2022年全球地缘政治局势将更加复杂,叠加病毒变异、全球不均衡复苏、严重通胀等问题,成为影响全球经济复苏的重大潜在威胁。近期随着俄乌局势恶化,俄罗斯与美国、欧盟之间的大国紧张关系一再升级,拜登政府多次宣称考虑对俄采取“前所未有的”严厉制裁。若美国深陷地缘政治危机,这可能严重影响美国经济复苏进程。