本文发表于《中国外汇》2021年第16期

下半年美债收益率仍有上行可能

方斯琦 杨子荣

在美国通胀高企和就业持续改善的情况下,2021年2季度美债收益率却逆势下行。美债收益率下行的原因一方面在于市场投资者对美国长期经济增长和通胀的预期下降,另一方面也在于美国财政部TGA账户短期快速释放流行性压低利率水平。下半年随着美国经济形势好转,美元流动性可能迎来拐点,美债收益率也可能借势反弹,应警惕美债收益率上行风险。未来美债收益率反弹力度与持续时间主要取决于就业复苏情况和高通胀的持续性。

一、美国国债长期收益率逆势下行

美国经济继续复苏,美联储加息时点前置。2季度美国经济延续复苏态势,就业持续改善。6月美国失业率为5.9%,新增非农就业人数增加85万人,当周初次申请失业金人数跌至37万附近。美联储6月议息会议的点阵图显示,美联储加息时点前置。18位官员中有13人支持在2023年底前至少加息一次,其中11位官员预计到2023年底至少加息两次,另外还有7位官员预计在2022年开始加息。与2021年3月议息会议相比,支持2022年加息的官员数新增3位,支持2023年加息的官员数新增6位。

2021年2季度美债收益率震荡下行。2021年1季度,受通胀预期上行和经济强劲复苏推动,美国长期国债收益率快速上行,并在3月下旬达到阶段性高点1.74%。2季度,在通胀高企与经济基本面维持复苏的背景下,美国长期国债收益率却震荡下行,尤其是5月以来,美债收益率加速下行,于6月30日跌至1.45%。7月以来,美国长期国债收益率继续下行,并于7月19日下探至阶段性低点1.19%。

二、美债收益率逆势下行的原因

2季度美债收益率逆势下行,主要有三大原因:第一,市场调低长期经济增长预期,实际利率下行。第二,美联储成功引导通胀预期,市场对于高通胀的可持续性存疑。第三,TGA账户削减,集中向市场投放大量流动性。

经济快速复苏的前景黯淡,实际利率下行。尽管美国经济继续复苏,但复苏速度放缓,PMI回落,就业复苏不畅,市场对于长期经济增长信心不足,实际利率下行。美国经济同步高频数据WEI显示,美国经济增速在截至4月24的当周达到峰值12.01%,此后持续回落,在截至7月17日的当周跌至8.73%。6月美国供应商管理协会统计的制造业PMI和非制造业PMI分别回落至60.6和60.1,皆不及前值和预期。6月美国新增非农就业85万人,但失业率却意外反弹至5.9%,显示就业复苏存在不确定性。此外,Delta病毒已成为美国最主要的新冠病毒,该病毒在英国全面放开经济活动后导致英国新增病例激增,也可能对美国防疫成效和经济开放产生威胁。

美联储引导通胀预期,通胀预期回落。6月美国CPI同比增长5.4%,创2008年8月以来新高;核心CPI同比增4.5%,创1991年11月以来新高;PPI同比增长7.3%,创1982年以来新高。尽管通胀高企,且屡超预期,但美联储始终强调通胀只是暂时的,并表示若通胀大幅且持续超过美联储的目标水平,美联储可能会调整政策。美国10年期盈亏平衡通胀率自5月以来呈下行趋势,反映美联储成功引导通胀预期回落,再通胀交易退潮。

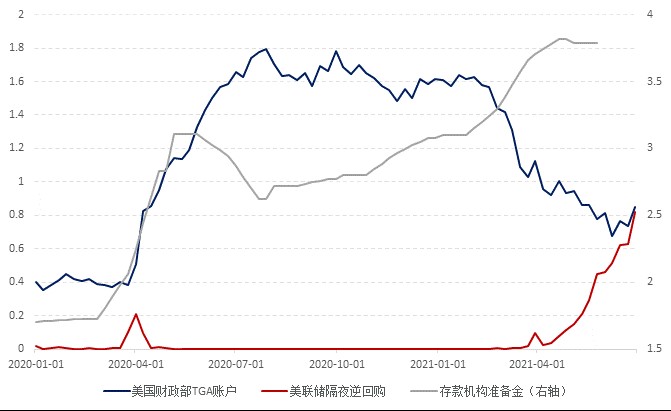

美国TGA账户余额快速下降,向市场释放大量流动性。为了应对新冠疫情冲击和考虑到未来经济复苏存在较大不确定性,美国财政部在2020年净发现了约4.3万亿美元国债,其中部分作为“预防性储蓄”,这导致TGA账户余额迅速攀升,最高时接近1.8万亿美元。鉴于2019年8月暂停的债务上限将于2021年7月底再度生效,财政部表示在7月底债务上限暂停到期时,其TGA账户余额需要减少至4500亿美元左右。为此,2021年以来,美国财政刺激计划优先使用TGA账户资金,发债速度有所放缓,TGA账户余额快速下降。为了配合1.9万亿美元纾困政策对于居民的补贴发放,TGA账户余额从3月末的1.12万亿美元美元回落至6月底的0.85万亿美元。这导致居民存款和存款机构准备金同比例上升,提高实体经济和银行体系的流动性。

图1 TGA账户削减释放流动性(单位:万亿美元)资料来源:美联储。

TGA账户削减向市场释放短期流动性,银行体系和美联储逆回购难以承接全部流动性,导致短端利率下行,并间接传导至长端利率下行。首先,银行体系难以继续承接TGA账户释放的流动性。为应对疫情冲击,2020年5月美联储宣布存款机构补充杠杆率(SLR)豁免计入国债和准备金到SLR的分母中,以支持存款机构更多地向实体经济提供贷款,这一豁免于2021年3月底到期。豁免到期后,若存款机构的准备金继续增加,将会降低SLR,使得银行无法满足监管要求。因此,2021年3月末开始,存款机构不再愿意承接过多流动性存款,避免对自身资产负债表进一步造成压力,这直接表现为存款机构准备金增速放缓。图1显示,4-5月存款机构准备金增速明显放缓,仅增加了0.1万亿美元左右。其次,美联储通过逆回购承接TGA账户释放的流动性。2021年3月份以前,美联储隔夜逆回购使用量通常不超过20亿美元。4月以来,存款机构准备金增速放缓的同时,美联储隔夜逆回购使用量开始增加。截至6月底,美联储隔夜逆回购使用量暴增至将近万亿美元。这意味着TGA账户释放的流动性逐步从存款机构的准备金变为由隔夜逆回购承接。最后,TGA账户削减释放的短期流动性,仍有部分投向了短期国债市场,压低了短端利率,直至短端利率水平触及零利率下限。短期市场流动性过剩,在压低短端利率的同时,也间接传导至长端利率,使得长端国债收益率在2季度持续下行。

三、美债收益率可能在下半年反弹

美国财政部倾向于发放中长期国债、回收短期国债。由于短端国债收益率面临零利率下限,而长端国债收益率持续下行,2021年3月以来美国财政部扩大中长期国债发行规模,缩减短期国债发行规模。如果考虑到国债的到期回收,美国财政部“发长收短”的特征则更为明显。2021年3至6月,美国财政部短期国债净发行额为-5840亿美元,而中长期国债净发行额为8654亿美元。由于短期国债供给减少,而短端流动性充裕,短期利率存在下行压力。美联储在6月议息会议中同时提高超额准备金率和隔夜逆回购利率,有利于阻止短端利率进一步下行、甚至出现技术性负利率。另一方面,中长期国债供给增加,对中长期国债收益率形成一定支撑。

美债收益率可能在下半年反弹。首先,8月至9月可能是美元流动性拐点。在美国7月底“债务上限”到期后,美国可能再次提高债务上限或继续暂停债务上限,届时随着美债发行和TGA账户停止削减,TGA账户余额有望在9月末回升至7500亿美元左右,这意味着8月至9月美国财政部发债将带来约3000亿美元流动性的收紧。这将对美国国债收益率形成支撑,美债收益率可能止跌反弹。如果美国国会无法就债务上限达成一致意见,美国财政部将不得不继续使用TGA账户或其他有限数量的特别措施来保持政府的资金供应。若美国政府出现技术性债务违约,美债将遭市场抛售,美债收益率也将攀升。其次,美联储可能在8月至9月释放缩减QE信号,财政和货币流动性拐点共振将引导美债收益率上行。无论是通胀水平还是失业率水平,8月至9月美国经济都将明显强于2014年1月美联储开始缩减QE时的状况。一方面,根据美国疾控中心数据,截至7月9日,55%的美国人至少接种了一剂新冠疫苗,48%的美国人完成了两剂新冠疫苗接种。据预测,美国有望在9月之前完成疫苗的广泛接种,并可能实现群体免疫和经济全面正常重启。另一方面,当前美国就业复苏迟缓的重要原因在于劳动力供给受限,而阻碍劳动力重返岗位的主要原因除了疫情外,还有高标准的失业救济。目前已有20多个州宣布提前停止发放联邦补充失业救济金,其余州也会在9月份政策到期前停止发放。因此,8-9月,美国劳动力重返就业岗位的积极性将大幅提高,就业复苏进程也可能加快。参考2013年的经验和当前美国经济复苏节奏,美联储很可能在8月或9月的议息会议上释放缩减QE信号,这意味着美国货币政策可能与财政政策在边际收紧流动性方面形成共振,共同推动美债收益率止跌反弹。

美债收益率反弹力度与持续时间主要取决于就业复苏情况和高通胀是否可持续。首先,美国就业距离完全复苏仍有较长距离,就业复苏存在较大波动性。当前劳动力市场的主要矛盾在于结构性用工短缺,提前退休、对于疫情的担忧、照顾家庭的需求以及高标准的失业补贴等限制了劳动力市场的供给,无法满足劳动力市场的需求。随着疫苗接种普及率的不断提高、联邦失业救济政策最迟截至9月份到期以及9月份学校复课等,用工短缺困境有望缓和。但是,劳动力供给能否快速填补缺口、劳动力需求是否会稳健增长以及Delta病毒是否会延缓经济全面放开的步伐等,都可能会影响美国就业市场复苏的进程,进而影响经济复苏和美债收益率走势。其次,高通胀是持续还是快速回落,仍存在不确定性。一方面,下半年供需缺口有望缓解,全球大宗商品价格再创新高的动能也在减弱,这可能驱使高通胀回落。另一方面,供应链受阻短期内可能难以消除、工资上涨可能具有黏性以及房价和房租上涨推动劳动力成本提升等可能强化通胀的厚尾特征,导致高通胀回落较慢、且持续较长时间。