通胀预测:PPI同比将在6月触顶9%,下半年在8%左右高位震荡

肖立晟 崔晓敏 桂平舒

工业品出厂价格(PPI)增速预测对宏观经济分析有重要参考意义。我们构建的PPI同比增速预测模型显示,6月PPI环比增长0.4%,增幅较上月下降1.2个百分点;同比增长9.0%,增幅与上月持平。与Wind提供的机构预测平均值相比,我们的预测结果更为乐观(高出0.6个百分点)。这是因为:2021年6月,虽然PMI出厂价格、主要原材料购进价格指数和大宗商品价格有所回落,但石油期货结算价继续上升,上游原材料供需依然呈现紧张状态。此外,去年6月PPI同比增速依然保持低位,基期效应也支撑了同比增速的强劲上涨。BCI供需缺口为0.09,表明6月制造业经济较上月呈略微扩张状态。此外,随着2020年下半年PPI同比增速逐步恢复,基期因素对2021年下半年PPI同比增速的支撑作用将会有所减弱。截至2021年6月底,全球疫苗接种已超过30亿剂次,随着疫情形势的总体好转,发达经济体经济将加速复苏。从期货市场隐含的重要原材料价格显示,PPI同比或在6月触顶,随后略有下降,但仍维持在8%左右高位震荡。

PPI的预测可以分为两类。第一类是运用PMI购进价格和大宗商品价格指标,在月末预测当月的PPI环比增速。这类方法的优势是准确性较高,缺陷是PMI和大宗商品价格滞后项与环比PPI的相关性则衰减较快,很难做长端预测。第二类是运用上游商品的价格与PPI同比增速做回归,这种方法的优势是准确性较高,滞后项与PPI同比增速的相关性衰减速度较慢,而且上游商品一般均有期货价格,可以采用远期的期货价格做远期预测。

在以上两类模型的基础上,我们同时也考虑了PPI本身的自回归特征,基于差分整合移动平均自回归模型(ARIMA模型),吸收PPI同比增速的历史信息,预测该序列的发展变化。

第一种方法使用PMI原材料购进价格、BCI供需缺口、大宗商品价格指数和石油期货结算价相关变量,预测我国PPI环比增速,然后结合历史数据计算同比增速。

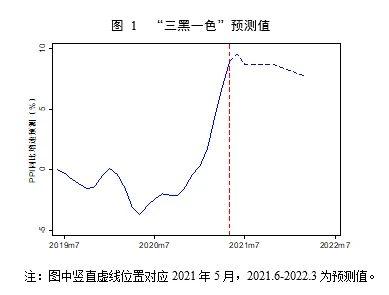

第二种方法考虑PPI同比增速的时间序列特征,以及钢铁、煤炭、石化和有色(简称“三黑一色”)四类重点商品价格变化对PPI的预判。“三黑一色”选择最基本的螺纹钢、焦炭、布伦特原油和铜作为代表。经过时差相关分析和PPI同比增速的时间序列特征分析,我们选用相关价格的滞后项以及PPI同比增速的滞后项对PPI同比增速进行建模。

本研究的全样本期为2001年1月至2021年5月,共257个观测点。但受“三黑一色”价格数据的影响,第二种方法的样本期为2011年1月至2021年5月,共125个观测点。第一种方法的拟合优度为0.94,第二种方法的样本内拟合效果如图1所示。总体上,两类模型预测值均能够很好地捕捉PPI同比增速的趋势变化。基于相应价格数据,第一种预测的2021年6月PPI同比增速为9.0%,而第二种方法的预测值(考虑不同的滞后项设定)普遍更高、在9.5%-11.1%之间。根据历史经验,第一种方法短期预测较为准确,因此,本报告将第一种方法预测结果作为基准结果。基于“三黑一色”方法所得的PPI同比预测值高于基于第一种方法的预测值,表明当前经济复苏进程中“三黑一色”价格涨幅较其他原料更为突出。在第二种方法的基础上,进一步代入“三黑一色”的期货价格[1]对未来PPI同比增速进行预测。预测结果表明:PPI同比增速或在2021年6月触顶,随后略有回落,但仍维持在8%左右高位震荡。

(本文来源于“肖立晟宏观经济分析”2021年7月5日。作者:肖立晟系中国社会科学院世界经济与政治研究所全球宏观经济研究室主任,副研究员;崔晓敏系中国社会科学院世界经济与政治研究所全球宏观经济研究室助理研究员;桂平舒系中国社科院大学国际关系学院硕士研究生。)