*中国社会科学院世界经济与政治研究所国际金融研究中心(RCIF) 2021年2月9日

Policy Brief No. 2021.006

本文编辑版已发表于《中国外汇》2021年2月3-4期合刊

新兴市场货币二十年:基本事实变迁及含义

杨盼盼

1997年,亚洲金融危机爆发。当年7月起,危机开始席卷东亚和东南亚各国,危机演进了多个阶段,动荡持续了近三年,对于东南亚一些国家的影响持续至2002年。危机并未局限于东亚地区,其也呈现向其他地区扩散的特征,对俄罗斯和拉美国家同样产生系统性冲击。不过,在2002年之后至今的近20年时间里,主要新兴市场国家货币虽有升有降,在部分时期也出现较大幅度贬值,但是并未出现大规模的系统性金融风险乃至金融危机。21世纪以来的主要危机和动荡,均始于发达经济体,包括2007-08年的美国次贷危机、2010-11年的欧债危机以及2020年3月因新冠疫情出现的美股熔断和国际金融市场恐慌。尽管这些冲击巨大,但主要新兴市场国家也并未出现显著的系统性风险。

本文从亚洲金融危机以来新兴市场货币的长期走势视角对上述情况做一回顾与分析。本文希望分析过去近二十年新兴市场货币走势的典型事实,并比较亚洲金融危机前后的新兴市场国家货币走势究竟有何不同。本文采用三重视角,对过去二十年的新兴市场货币对美元走势展开分析:一是水平值视角,即货币走势的相对强弱和趋势;二是波动值视角,即货币的波动程度有多高,货币的剧烈调整是危机重要来源;三是周期性视角,即在过去二十年中新兴市场货币走势的阶段性特征。在分析中,本文还将过去二十年的情况与1980-2000年的情况进行比较,以更好地反映新兴市场国家货币走势的基本事实变迁。

在新兴市场国家样本的选取方面,本文重点选取三类新兴市场经济体,第一类是东南亚国家,关注东盟四国,包括印度尼西亚、菲律宾、泰国和马来西亚;第二类是中南美洲国家,包括巴西、阿根廷、墨西哥;第三类是不在前述两类区域内的其他G20主要新兴市场国家,包括印度、南非、土耳其和俄罗斯[注:本文的样本国家不涉及中国,但略涉及对人民币的讨论。]。

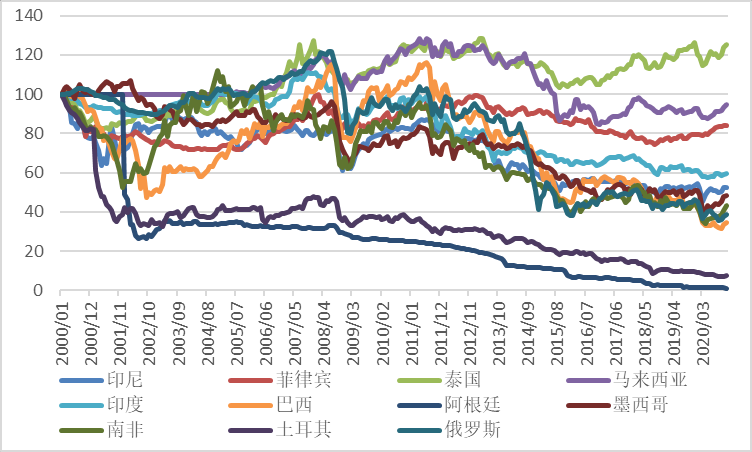

图 主要新兴经济体对美元汇率指数(2000-2020年,月度,2000年1月=100)

数据来源:CEIC,作者计算

水平值:货币总体走弱

从水平值的趋势来看,2000-2020年主要新兴市场经济体的货币总体走弱(见图)。以2000年1月末的汇率水平为定基100,计算各个国家相对于美元的汇率指数。在上述11个经济体中,仅有泰铢在20年后总体呈现升值态势,2020年12月的汇率指数为125.1,其余新兴经济体2020年12月的汇率均相对于20年前呈现走弱态势。按照国家类别划分,中南美洲国家货币走弱最多,其中阿根廷到2020年末时其汇率指数仅为1.2,巴西和墨西哥分别为34.7和48.5;东南亚国家货币相对较高,印尼、菲律宾和马来西亚2020年12月的汇率指数分别为52.7、84.1和94.6;其他主要新兴市场国家的货币也普遍走弱,印度、南非、土耳其、俄罗斯分别为59.8、43.1、7.6和38.6。

不过,相较于上世纪80-90年代的货币变动水平,过去20年的货币走弱态势实质较小。本文比较1980-2000年和2000-2020年两个时间段[注: 由于数据可得性的原因,在长时期样本的比较中没有包括巴西和俄罗斯。]期初期末的货币变动幅度发现,除了阿根廷和土耳其的货币贬值幅度在这两个时期较为接近之外,其他经济体在1980-2000年的货币贬值幅度均显著地高于2000-2020年的贬值水平。这意味着,假定汇率在中长期能够如购买力平价所预测的那样向均值回归,那么在1980-2000年,新兴市场国家货币被高估的幅度更大,继而贬值的可能性更高,从而更可能出现较为严重的货币危机乃至系统性风险。反观近二十年的情况,由于货币已处于相对较低的水平,大规模贬值的可能性以及导致经济体出现系统性风险的可能性实质下降。

波动率:波动程度下降

从波动率来看,2000-2020年主要新兴经济体的波动程度减弱,不过区域之间存在较大差异。由于各国之间的汇率平均水平差异较大,不同时期的平均水平更是大不相同,因此,在比较波动率时,不太适合直接使用标准差进行比较。本文使用变异系数即标准差除以均值来比较汇率的波动程度,以排除汇率水平值的影响。从2000-2020年间主要新兴经济体对美元月度汇率的变异系数来看,东南亚国家货币的波动幅度最小,菲律宾、马来西亚、泰国和印尼的变异系数分别为9.2%、10.8%、12.0%和18.3%,均低于其他新兴市场国家;阿根廷和土耳其的汇率波动幅度最大,变异系数分别为92.8%和52.9%;其他中南美洲国家和G20新兴市场国家的变异系数大致在18%-30%之间。

以更长的历史时间来看,主要新兴经济体货币在过去二十年的汇率波动幅度有了显著的下降。比较1980-2000和2000-2020年两个时间段的变异系数情况,主要新兴经济体对美元汇率的波动程度均出现了显著的下降。其中,中南美洲国家的货币波动性下降最多,阿根廷和墨西哥在2020-2020年的变异系数比1980-2000年分别低203.9和175.8个百分点;其他G20国家货币波动性也出现了不同程度的下降,其中土耳其降低了110.8个百分点,印度和南非分别下降了34.4和35.6个百分点;东南亚国家中,印尼和菲律宾下降较多,分别下降了42.9和48.4个百分点,泰国和马来西亚在1980-2000年的变异系数本来就不高,因此分别下降了2.9和2.4个百分点。由此可见,尽管在2000-2020年的国别比较中,阿根廷和土耳其的货币最不稳定,但是相对于其历史水平已经有了显著改善。

汇率波动率的下降,与前面的水平值下降互为呼应,汇率贬值引致系统性危机的可能性下降。以1980-2016年上述主要新兴市场发生金融危机的统计情况[注:危机统计根据Reinhart的全球危机数据库(Global Crises Data by Country), https://www.hbs.edu/behavioral-finance-and-financial-stability/data/Pages/global.aspx]来看,在亚洲金融危机及其影响完全消退之后(2003年后),尽管有不少国家出现了以货币贬值为特征的货币危机,但这些危机没有一次转化为系统性危机;而在1980-2000年间,货币危机往往与系统性风险相伴相生。

笔者认为,新兴经济体两阶段货币表现和危机特征的差异,主要与三类政策取向变动密切相关。一是与实体经济政策由进口替代转变为出口导向,前者关注货币购买力,因而更倾向于本币升值,后者关注货币竞争力,因而更倾向于维持本币低估;二是金融开放政策由追求金融自由化和全面开放资本账户转向关注开放次序和资本流动管理,过去二十年间,各国和国际组织对于资本账户开放的态度已发生较大变化,对于资本流动的管理不应是暂时的,而是应构建资本流动管理框架,并将其纳入国际货币体系;三是对待汇率态度偏好由自由浮动转为更有管理,对于汇率波动性的关注是加强而非相反,本文对于新兴经济体对美元汇率波动下降的观察,与Ilzetzki,Reinhart和Rogoff(2019)是一致的[注:Ethan Ilzetzki, Carmen M Reinhart, Kenneth S Rogoff, 2019. Exchange Arrangements Entering the Twenty-First Century: Which Anchor will Hold?, The Quarterly Journal of Economics 134 (2): 599–646.],他们对实际汇率安排的历史分析表明,当前对美元汇率的稳定性甚至与战后布雷顿森林体系时期固定汇率制相当。

周期性走势特征

从2000年以来主要新兴经济体货币的周期性走势来看,主要可以分为如下几个阶段:阶段一:2000-2002年,新兴经济体受亚洲金融危机及其扩散的影响,货币总体处于贬值或盘整通道。阶段二:2003-2007年,全球经济处于“高增长、低通胀”的黄金时期,主要新兴经济体货币在这一时期也出现了不同程度的扩增,其中升值幅度较为明显的是东南亚地区的泰国、菲律宾和马来西亚,中南美洲的巴西,以及其他G20国家的南非,其他国家的货币对美元保持上下波动,但没有显著贬值趋势。阶段三:2008年,美国次贷危机转变为全球金融危机,美元作为避险资产升值,新兴市场国家货币对美元出现普遍的贬值。阶段四:2009-2011年,美国的次贷危机和欧元区欧债危机打击了发达经济体的经济,量化宽松政策的实施使美元周期性走弱,在这一时期,新兴经济体经济表现普遍较好,与发达经济体增长呈现整体脱钩态势。因此这一时期新兴经济体的货币对美元呈现总体升值态势。阶段五:2012-2015年,美联储退出量宽政策的预期和实施给新兴经济体造成了较大的影响,这一时期新兴市场遭遇了多轮较为严重的跨境资金流出,货币总体呈现贬值态势。阶段六:2016-2019年,这一时期新兴市场货币呈现盘整态势,部分国家汇率出现升值。阶段七:2020年,受新冠疫情冲击,国际金融市场在3月动荡,美元的避险货币特征再度凸显,主要新兴市场货币均出现大幅度贬值,4月金融市场稳定后,货币又普遍回调升值。

上述阶段性特征的成因与美元周期密切相关。近年来,新兴市场货币同美元周期的走势呈现密切关联,这一特征在全球金融危机之后愈发凸显,反映美联储量化宽松政策及其变迁对新兴市场货币的溢出效应,这也与文献中美元仍是重要的锚定货币保持一致(Gopinath等,2020)[注:Gopinath, Gita, Emine Boz, Camila Casas, Federico Diez, Pierre-Olivier Gourinchas, Mikkel Plagborg-Moller. 2020. “Dominant Currency Paradigm.” American Economic Review 110 (3): 677-719.]。从东南亚区域来看,人民币对新兴市场货币的影响作用也在增强。徐奇渊和杨盼盼(2014)认为在全球金融危机后至2013年,东亚地区货币篮子中人民币的权重上升,对东亚大部分经济体而言,人民币已成为其第二或第三大权重参考货币。2015年人民币汇改后,人民币与主要东南亚国家货币的贬值出现了较大程度的同步。

总结与展望

本文对过去较长时期内代表性新兴经济体对美元汇率走势的梳理表明,“低汇率”是新兴经济体过去二十年货币走势的重要特征,其同时反映于汇率水平值和波动率的下降,也可以被视为全球经济“三低一高”(低增长、低通胀、低利率、高债务水平)格局的一部分。基于历史情况展望未来,新兴经济体的汇率走势可能呈现以下几个特征:首先,在低汇率格局和政策框架的历史性变迁背景下,新兴经济出现类亚洲金融危机时期的危机可能性在下降,但是低增长下的债务风险积累仍不容忽视;其次,美元周期仍然将主导新兴经济体货币的走势,从中短期情况来看,美联储对通胀容忍度的提高有助于美元维持在较弱周期,但过去教训仍不遥远,一但美联储开始推出量宽和政策收紧,新兴经济体货币贬值就可能重演;第三,区域内分化格局仍将持续,东亚经济体货币表现相对较好,中南美洲国家和其他G20国家的货币脆弱性更高。

声明:本报告非成熟稿件,仅供内部讨论。报告版权为中国社会科学院世界经济与政治研究所国际金融研究中心所有,未经许可,不得以任何形式翻版、复制、上网和刊登。