*中国社科院世经政所CEEM(世界经济预测与政策模拟实验室),2019年9月18日

财经评论18004:2019年9月18日

已发表于《中国外汇》,有部分调整。

美国经济形势:“拉长”的经济周期

杨盼盼

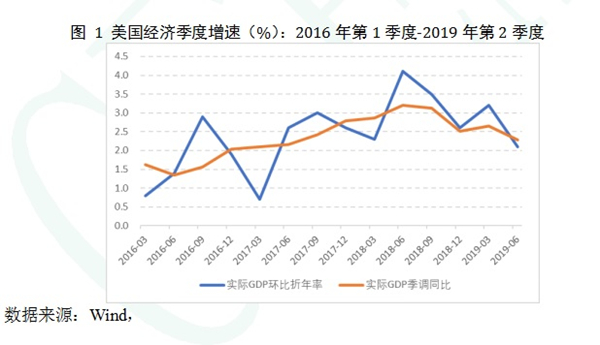

2019年,美国经济在第1季度实现超出市场预期的增长,实际GDP环比折年率增速为3.2%,同比增速为2.7%。经济增长放缓到第2季度才如预期出现,第2季度环比增速降至2.1%,同比增速为2.3%(图1)。美联储于7月30日预防性降息25个基点。受未预期的第1季度高增速的影响,国际货币基金组织在7月更新《世界经济展望》预测时,将美国经济在2019年的同比增速上调了0.3个百分点至2.6%,并维持2020年1.9%的增速预测(图2)。

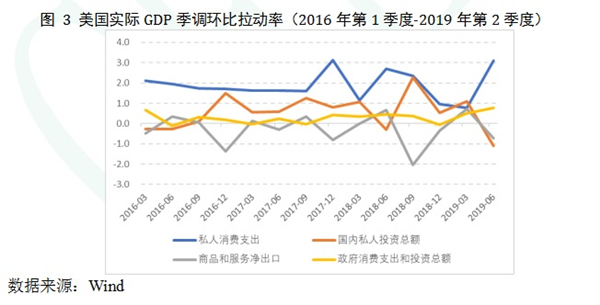

美国第2季度经济放缓的原因可从第1季度和第2季度主要支出分项对总体增长的拉动情况(图3)中分析得出。第1季度包括私人消费支出、国内私人投资、商品和服务净出口和政府消费支出和投资在内的GDP四大分项均对经济增长起到了正向拉动作用,私人投资的贡献尤为显著。但是到了第2季度,支撑经济增长的主要动能转变为私人消费支出,包括耐用品在内的商品以及服务消费的支出对GDP的拉动程度均高于第1季度。国内私人投资的贡献由正转负,非住宅投资的拉动率出现明显下滑。商品和服务出口对经济增长的拉动率也由正转负,政府消费支出和投资对经济增长的拉动则维持在上季度水平。

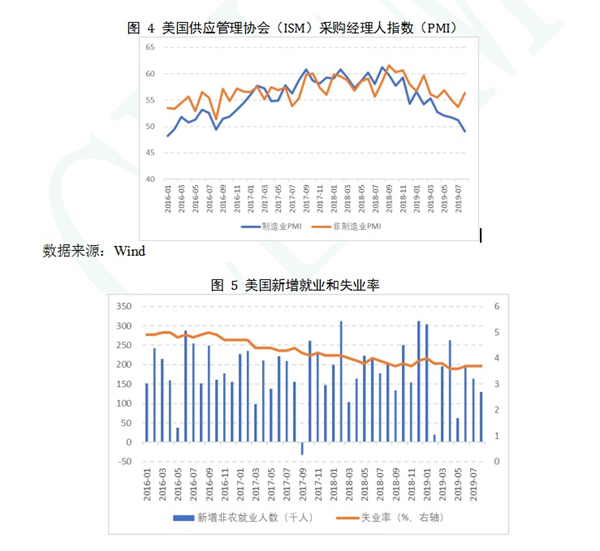

第3季度以来的高频数据显示2019年下半年美国经济将继续放缓,但衰退信号尚未坐实。美国供应管理协会(ISM)公布的8月制造业PMI读数为49.1,自2016年初以来首次跌破荣枯线。从数据走势来看,本轮制造业景气周期的顶点是2018年8月,随后制造业PMI就基本呈现下行态势。但是ISM非制造业PMI仍然在荣枯线之上,8月为56.4,相比7月还有所回升,服务业下行态势总体不及制造业显著,景气程度仍然较高(图4)。8月最新新增非农就业为13万,低于市场预期的15.8万,但是这一就业水平与新进入的求职者基本匹配,8月美国季调失业率保持在3.7%的低位,并未出现失业率的上升(图5)。此外,依据美国国家经济研究局(NBER)经济周期委员会的判断,基于美国的历史经验,失业率在经济达峰的过程中是领先指标,而在经济逐底时为滞后指标。因此,劳动力市场反映的信息不足以支撑经济衰退的判断。金融市场上,8月出现的10年期和2年期美债收益率倒挂引发对于经济衰退的关注,然而近期美联储研究人员的研究表明,收益率曲线倒挂可能更多地反映的是近年来中长期收益率中期限溢价的趋势性下降,以及预期的长期GDP增长的下降,而并未指向短期内衰退概率的上升。此外,反映市场对近期货币政策应对经济衰退可能预期的指标中,收益率曲线倒挂并非最优指标,近期远期息差(Near-term Forward Spread,预期6个季度后3个月美债的隐含收益率与3个月美债即期收益率之差)是一个更为干净的指标,然而这一指标未出现显著下行态势。

从后验的视角看,美国经济放缓的速度和强度整体而言慢于市场预期。从去年下半年起,市场就有不少观点认为美国经济将出现衰退,而事实上,今年美国总体增长大概率将好于去年做出的增长预判。美国的经济周期似乎正在拉长,根据美国国家经济研究局(NBER)对美国历次经济周期的判定,美国历史上曾经出现的最长一次扩张周期是120个月。虽然对经济周期谷底的确定一般要到谷底出现以后的一年至一年半的时间才会被NBER所认定,但是如果将今年7月仍作为扩张月份的话,那么本轮始于2009年6月的复苏时长已经超出了历史上最长的一次扩张周期。出现这一情况可能的解释包括:

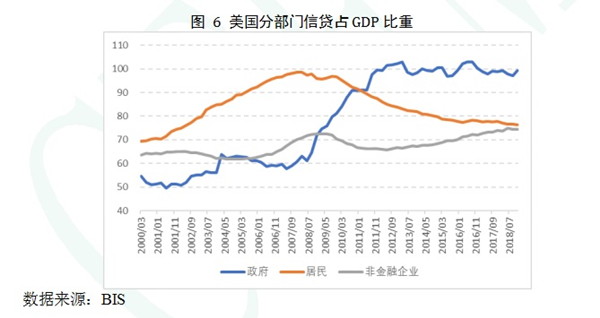

其一,美国在全球金融危机之后,金融系统吐故纳新,金融监管加强,金融体系韧性较强。尽管美国总体杠杆率水平仍然较高,但信贷结构较危机之前更为合理(图6)。居民部门的信贷占GDP的比重在全球金融危机之后持续下降,下降了超过20个百分点,救助计划带来杠杆转移,政府部门的杠杆在危机后几年内出现较大规模上升,2012年之后则在高位保持波动。企业部门的杠杆率水平在2012后缓步上升。

其二,美国经济周期的拉长符合历史趋势。尽管此次扩张的时间很长,但并非没有趋势可循。从历史的趋势性变化不难看出,美国的经济周期呈现变长的态势(表1)。美国经济研究局(NBER)的测算表明,在将美国经济按照历史时期划分为三个阶段之后,经济周期的长度是在逐渐变长的。在这其中,贡献经济周期变长的来源是经济的扩张时期,经济扩张时期由1854-1919年的26.6个月上升至1945-2009年的58.4个月,而与此同时,经济收缩的时长却在缩短,由21.6个月下降至11.1个月。

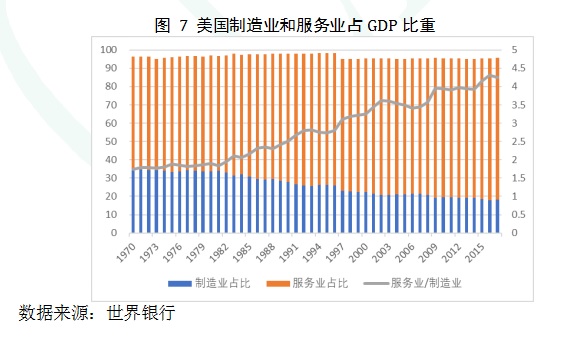

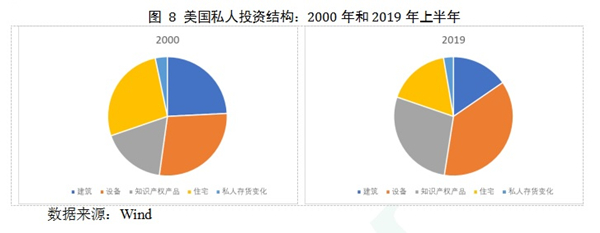

其三,美国经济结构变迁可能是理解这种更平滑经济增长的关键。2017年,美国的经济结构中,服务业增加值占比约为77%,而制造业的占比约为18%,服务业规模是制造业的4倍,而在30年前,这一规模差异约为1.5倍(图7)。这可能使得产出冲击对经济增长的影响变得更加不明显,历史上以石油危机为代表的实际变量冲击对美国经济周期的影响下降。而从GDP支出项下周期性变化意义较为明显的私人投资结构来看,建筑和住宅投资不再是美国经济的主要关键投资项,设备和知识产权的投资占比有了较为显著的提升(图8),这一变化也会削弱传统房地产行业变动对经济周期的影响。

参考文献:

Engstrom, Eric C., and Steven A. Sharpe (2018). “The Near-Term Forward Yield Spread as a Leading Indicator: A Less Distorted Mirror,” Finance and Economics Discussion Series 2018-055. Washington: Board of Governors of the Federal Reserve System, https://doi.org/10.17016/FEDS.2018.055r1.

Johansson, Peter, and Andrew Meldrum (2018). "Predicting Recession Probabilities Using the Slope of the Yield Curve," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, March 1, 2018, https://doi.org/10.17016/2380-7172.2146.

NBER Business Cycle Dating Committee, “The NBER's Business Cycle Dating Procedure: Frequently Asked Questions”, https://www.nber.org/cycles/recessions_faq.html

NBER, US Business Cycle Expansions and Contractions, https://www.nber.org/cycles/cyclesmain.html