本文发表于《人民大学国政评论》2023年第1辑

时间范围与国际投资合作中的耐心资本

陈兆源

时间范围(time horizon)是一个在经济学与政治学中均有使用的概念,但似乎仍然缺乏统一的界定来覆盖此概念在不同学术语境下的使用。保罗·皮尔逊(Paul Pierson)在其名著《时间中的政治:历史、制度和社会分析》里注意到“时间范围的差异会产生深远影响”,但他同时也坦陈“我们对不同政治行为体时间范围的了解相对较少”。通过梳理代表性的学术语境,本文尝试对“时间范围”这一概念给出界定,并在此基础上深化对国际投资合作中耐心资本的讨论。

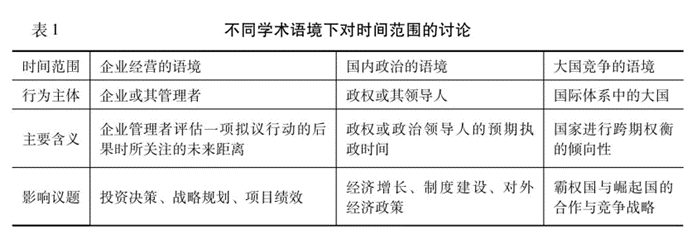

按照研究中所关注的行为体来划分,关于时间范围的讨论大致包括三类学术语境(见表1)。

一是企业经营语境下的时间范围。企业管理者的时间范围是指其在评估一项拟议行动的后果时所关注的未来距离。在投资分析、工厂布局、库存规划等企业的经营决策中,时间范围都是一个重要变量。如果企业管理者的时间范围太短,其可能会低估特定项目的回报,而如果其时间范围太长则可能导致做决定时过度花费精力和资源。由于企业经营的目标不同或是企业管理者的主观认知存在差异,企业会拥有或长或短的时间范围。对于某项投资而言,时间范围表示的是投资被持有直到资金需要被收回的一段时间。故时间范围越长,则复利的力量就越发有机会显现。在控制决策成本的条件下,较长的时间范围对企业发展和更广泛意义上的经济社会发展都具有重要意义。

二是国内政治语境下的时间范围。对此作出开创性贡献的是制度经济学和比较政治学的研究者,时间范围被他们视为特定政权或政治领导人的预期执政时间。曼瑟尔·奥尔森(Mancur Olson)将时间范围的差异作为“流寇”和“坐寇”的重要区别。流寇的短时间范围使其更倾向于采取掠夺性行为,从而破坏公民从事生产活动的激励并导致经济产出的减少;相较而言,坐寇的长时间范围使其有动力限制掠夺性行为,提供更多的公共产品以增加国民产出,并着眼于在长期内产生更多的净收入,而这应该会有助于长期的经济增长。尤其对于那些统治的制度化程度较低的政权,领导人(或广义上的执政联盟)越短的时间范围越是会减少对投资和履行长期契约的信心。基于与奥尔森相似的逻辑,约瑟夫·赖特(Joseph Wright)讨论了威权国家在较长的时间范围内如何提升国际援助促进经济增长的有效性,并首次将政权失败的预测概率作为测量特定政权时间范围的指标,由此对政治经济学中时间范围的实证研究作出了实质性推进。奥尔森以及赖特的逻辑和测量方式影响了一批研究者,他们都将时间范围作为一种重要的国内政治因素来进行理论构建和实证检验。其中既包括产权保护、资源诅咒、公共卫生开支等国内议题,也包括吸引外资、贸易自由化、缔结双边投资协定等国际议题。与企业经营语境相联系的是,国内政治中的时间范围同样影响了政权或其领导人的“投资”决策。面对强大反对派和不确定性的政权通常而言将更加短视,从而更加专注于那些确保其政治生存的“投资”。过于激烈的国内政治竞争将使得执政者在提供公共产品和进行国家建设时要么缺乏意愿,要么缺乏能力,或两者兼而有之。

三是大国竞争语境下的时间范围。国际体系中霸权国和崛起国的时间范围会对其战略互动产生影响。与国内政治语境中强调政治领导人所处的国内环境不同,大国竞争语境下时间范围的主体是具有系统性影响力的国家,反映的是特定国家所处的国际环境。相较而言,现有研究对国际政治中时间范围的理论探讨仍相对较少。戴维·埃德尔斯坦(David M. Edelstein)将时间范围理解为行为体进行跨期权衡(intertemporal trade-offs)的倾向性,反映了国家在多大程度上愿意为更大的长期利益的可能性付出一些短期成本。考虑到不同时间范围的霸权国和崛起国在面对战略竞争对手时会做出不同选择,埃德尔斯坦提出并论证了与传统智慧相区别的两个论点。一方面,霸权国对崛起国意图的不确定性不一定导致冲突。当霸权国的时间范围较短时,会为与崛起国的实用主义合作创造条件。另一方面,拉长“未来的影子”(shadow of the future)不一定带来合作。霸权国更长的时间范围会导致其与崛起国发生战争和冲突的可能性增加。

不难发现,不同学术语境下对时间范围的讨论虽有一定共性,但由于跨越了多个学科领域,现有对时间范围概念的界定仍存在不足。通过上文的梳理,此处尝试性地对不同性质行为体的时间范围给出一个更为一般化的界定,即时间范围是刻画行为体特征的重要维度之一,反映了不同行为体对于应从多长期限的视野下看待利益和绩效的主观认知及客观约束,从而影响行为体的战略选择。

值得注意的是,作为与时间范围密切相关的一种扩展,学界近年来对国际投资合作中“耐心资本”的研究在某种程度上综合了前述三种不同学术语境。简单地说,耐心资本就是长时间范围的资本。在国际投资合作中,耐心资本的提供者通常是企业,由此结合了企业经营语境下的时间范围概念,并融入了更多的比较和国际政治经济学色彩,包括对一国国内发展模式以及对外经济方略的探讨。

耐心资本的存在使得企业(尤其是非金融企业)不必急于对金融市场和产品市场的短期变化作出反应,或是牺牲长期收益来专注于短期财务回报。耐心资本是一类特定的投资或借贷,其提供者意在获得长期投资所特有的收益(既包括财务收益也包括其他方面的收益),且即使接受者未对短期市场压力做出反应,提供者也不会退出这些投资或借贷。在林毅夫和王燕看来,耐心资本是投资于一种“关系”的资本,其提供者愿意看到接受者在未来获得发展,从而获得可观的回报。耐心资本所有者类似于股权投资者,但愿意将钱长期“砸入”实体经济领域、非上市公司或非上市的基础设施项目。斯蒂芬·卡普兰(Stephen B. Kaplan)在总结中国对外投资和国际发展合作特质的基础上提出,耐心资本是一种独特的长期资本形式,其特点是具有风险容忍度的国内金融体系在国际上向各国提供信贷而不附加政策条件。可以看出,较之不耐心资本,耐心资本更加关注一项投资和借贷的长期愿景,甚至可以放弃眼前的财务回报来换取未来的更大收益。

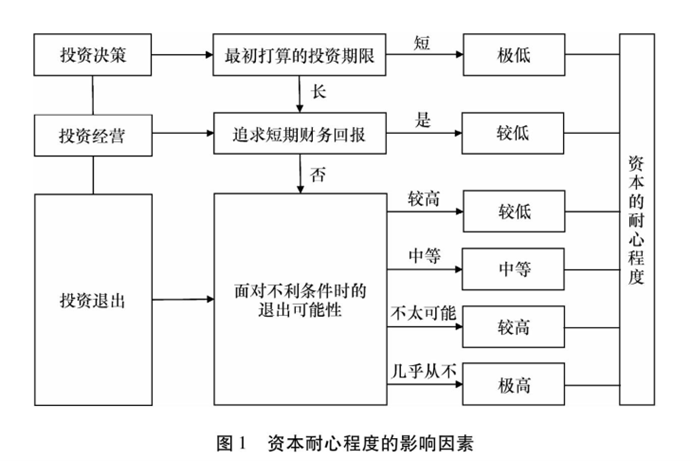

我们可以从以下三个依次递进的方面来判断资本提供者的耐心程度(见图1)。首先是资本提供者在作出进行投资的决定时最初打算的投资期限。这里根据的是事前计划而非事后行为来判断投资的耐心程度,在此阶段便计划进行长期投资或贷款是耐心资本的必要条件。通常来说,我们可以通过投资者的属性、投资的行业等信息来得知计划中的投资期限是长是短。比如,相较于证券市场上的高频交易者,外国直接投资往往拥有更长的计划投资期限;国家开发银行往往比一般商业银行拥有更长的计划投资期限;基础设施项目的投资者往往拥有较长的计划投资期限。

其次是资本提供者在投资经营过程中是否追求短期财务回报。在排除了投资计划阶段的短期投资者后,第二个要考虑的问题是资本提供者在投资经营阶段是否会利用其影响力施压资本接受者追求短期财务回报。那些在投资经营阶段侧重追求短期财务回报的资本提供者的耐心程度是有限的。不强求短期财务回报的投资者通常具有一些不同于此的投资目标,比如追求长期策略带来的超额利润;追求长期投资带来的政商关系价值;追求关键战略性产业的市场份额;追求实现投资项目的社会效益;等等。

最后是资本提供者在面对不利条件时的退出可能性。在确认资本提供者并不把追求短期财务回报放在首要位置后,还需进一步考虑投资者有多大的可能性选择退出。值得注意的是,由于会计规则或偿付压力等因素,一些致力于追求长期目标的投资者也可能会在面对不利条件时被迫退出。在退出可能性较高的情况下,一个看重长期目标的投资者可能实际上与追求短期财务回报的投资者所拥有的耐心程度类似。若要有较高程度的耐心资本,则必须在退出问题上对资本接受者拥有一定的“忠诚度”。资本提供者动用其“退出权”的可能性越低,投资的耐心程度就越高。

对资本耐心程度差异的分析从时间范围的角度揭示了资本的异质性。相较于“移动资本"和"脚底抹油的资本”,具有长期导向禀赋的耐心资本可以被开发成一种比较优势,并且使特定国家在生产和出口那些“耐心资本密集型”产品时具有某种竞争优势。在国际投资合作领域,德国、日本、新加坡等国较为注重与发展中国家建立长期伙伴关系。与此同时,中国也正学习利用自身的耐心资本比较优势,通过大量参与发展中国家的基础设施投资和产业园区建设来实现与东道国的互利共赢。

当然,尽管国际投资合作中耐心资本取得的积极效果有目共睹,但对耐心资本的讨论也不应陷入某种不证自明的规范性假定。虽然普遍认识到过短的时间范围会造成危害,但拥有较长时间范围的耐心资本也不必然总是积极的。耐心资本有助于扩大企业和国家的自主权,但同时也可能引发相应的道德风险,耐心资本所牵涉的腐败和透明度问题也同样需要引起注意。如何在国际投资合作中更好发挥耐心资本的作用已成为促进全球共同发展的重要课题。